最近、タンブラーデビューをしました。

スタバのタンブラーで、ミーハー全開です💁

でも、これでコンビニのペットボトル飲料を買うのは完全にやめました。

節約です♪

今回は節約がもっとたのしくなる家計簿アプリのお話。

ハムさん

ハムさん家計簿アプリってどれがいいの?

家計簿アプリってたくさんあってどれがいいか迷いますよね。

初心者におすすめなのは2つだけで、zaimとマネーフォワードです。

ここでは、zaimとマネーフォワードについて、無料でできること、見やすさ、連携できる金融機関など、具体的に6項目を比較しながら説明しています。

あなたに合っているのはどっちのアプリかわかるので、ぜひ参考にしてくださいね!

家計簿アプリを使うメリット

家計簿アプリを使うと、こんなメリットがあります。

- 総資産が一目でわかる

- 日々のキャッシュフローがわかる

- 使途不明金を発見できる

こういったことが一目瞭然です。

銀行口座の残高、クレジットカードの支払い額、財布の中身…すべてを合算・差し引きすると?

家計簿アプリで管理すればいつでもリアルタイムな家計状況が丸わかりです。

便利ですね😆

ときには身に覚えのない出金が浮かび上がってくるかもしれません。

いつも引かれている気がする770円…何これ?

みたいな(実話)。

怖いですね😂

家計簿アプリは家計を正確に管理する上でメリットしかありません。

いちど設定すればあとは勝手に銀行口座のデータなどが流れてきます。

すこし面倒なのは最初だけ。

あとはほったらかしでOK。

ところで、ネットバンキングはできるようになっていますか?

まだネットバンキングできるようにしていない人はここから始めましょう。

この記事の最後の方で、ネットバンキングでよくあるエラーについて触れています。

初めてネットバンキングをする人は参考にしてみてください。

初心者におすすめな家計簿アプリ zaim・マネーフォワードを比較【6項目】

では、zaimとマネーフォワードについて、6項目を比較しながらみていきます。

これを読めばどっちのアプリがあなたに合っているか、見えてくるはず。

無料プランでできること

zaimは無料プランでも連携できる金融機関、データ閲覧期間が無制限

zaimは無料プランでも連携できる金融機関数、データ閲覧ともに制限がありません。

課金せず無料プランのまま、ライトに使い続けることもできるでしょう。

zaimとマネーフォワードにおいて、無料プランでできることをかんたんに書いておきます。

| zaim | マネーフォワード | |

| 連携できる金融機関数 | 無制限 | 10 |

| データ閲覧期間 | 無制限 | 1年 |

| 一括データ更新 | × | × |

一括データ更新とは、今すぐリアルタイムなデータに更新する機能です。

あった方が絶対いいですが、そこまで細かく気にしない人はなくてもいいかも?

ただ、zaimにしても、マネーフォワードにしても、基本的には有料課金するのがおすすめです。

こういうところは投資と考え、ケチらない方がいいです。

1ヶ月プランではzaim・マネーフォワードとも月480円。

家計簿アプリでキャッシュフローを管理できると、480円以上は楽勝で節約できるはず。

参考:有料プラン

見やすさ

「見やすさ」とは抽象的ですが、使い心地を左右するデザインのよさを指しています。

zaimはスタイリッシュで見やすい

見た目は個人的にzaimの方がいいと思います。

残高画面を比較してみましょう。

ここが日常的にいちばんよく目にするところ。

zaimの残高画面はこんなカンジです。

マネーフォワードの残高画面です。

つづいて、入出金履歴の画面も比較してみましょう。

zaimの入出金履歴です。

マネーフォワードはこんなカンジ。

どうでしょうか?

大差はないものの、個人的にはzaimの方が見やすい気がします。

カラフルでスタイリッシュだし、おしゃれです。

ささいなことのようですが、こういうところが使い心地につながってきますからね、大事なところです。

連携できる金融機関数

マネーフォワードは連携できる金融機関が多い

連携できる金融機関やクレジットカードなどの数はマネーフォワードの方が多いです。

2020年7月現在、マネーフォワードで連携できる金融機関数は2600以上あります。

zaimでも主要なところはそろっていますが、マネーフォワードの方がかなり多いです。

また、マネーフォワードは証券口座なども多いんです。

zaimはこのへんが弱くて、早い話、比較になりません。

資産運用をしている人はマネーフォワード1択。

参考:連携できる金融機関

ついでに触れておくと、zaim・マネーフォワードともペイペイは連携できません(2020年8月現在)。

提携先として人気だと思うのですが、未対応。

現状でペイペイを登録するなら、手動で入出金の記録をする口座として設定するかたちになります。

レシート撮影機能

zaimのレシート撮影機能は優秀

zaimのレシート撮影機能は内訳までしっかり認識し、個別のカテゴリ編集もOKです。

こんなカンジで、zaimのレシート撮影は内訳まで完璧に読みとってくれるんです。

すごくないですか?

こんなキレイに認識されると、見ているだけで気持ちいいです。

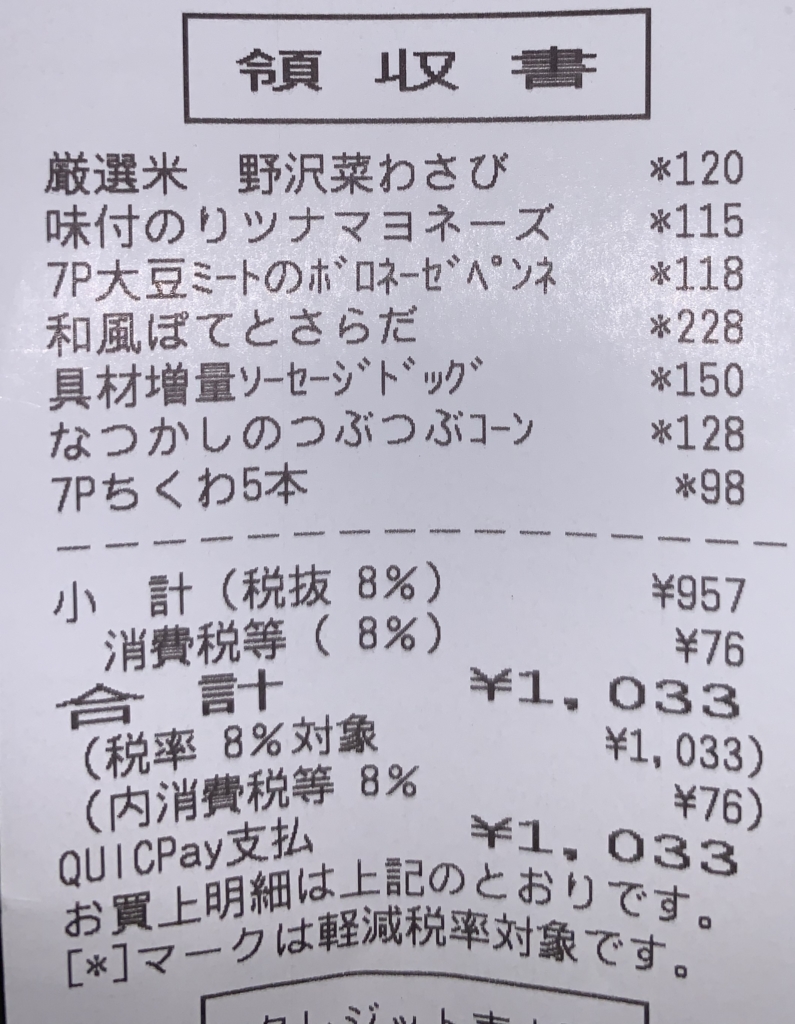

もういちど、上記レシートを見てください。

今回はすべて食費になっていますが、ここに食費以外の、たとえば、シャンプーが入ってくるようなこともあるでしょう。

そんなとき、zaimでは個別のカテゴリ設定までできます。

シャンプーが「食費」として読みとられたとしても、あとから手動で「日用品」と変更することができます。

これはレシート撮影で内訳までしっかり仕分けしてくれるから、できることです。

マネーフォワードのレシート撮影では、一部のカテゴリだけ変更するということができません。

上記のレシートの例だと、まとめて食費とするしかないんですね。

ここは基本的な機能なので、ちょっと残念なところ。

また、zaimではレシート撮影モードにすると、自動でフラッシュがオンになります。

仕事帰りに夕飯をスーパーで買ってから、暗い車内でレシートをパシャリとするときに助かります。

zaimはこういうところも気が利いていて、好印象なんです。

レシート撮影機能はzaimの方が優れているので、現金で買い物することが多い人はzaimがいいですね。

カテゴリ編集

zaimはカテゴリ編集が自由にできる(大項目も中項目も)

家計簿アプリのカテゴリとは、食費、日用品などの項目のこと。

食費はさらに、食料品、外食、朝ご飯…などと細分化されます。

このとき食費を「大項目」、食料品、外食などを「中項目」とよびます(マネーフォワードでのよび方)。

上の画像ではマネーフォワードの大項目が表示されていますが、この「食費」「日用品」などは変更ができません。

中項目はカスタムできるんですが、大項目は固定して編集できない仕様になっているんですね。

一方、zaimでは、大項目・中項目とも好きなようにカテゴリ編集することができます。

これはzaimにおけるボクの使用例ですが、「IT・デジタル」という大項目は、自分で設定したものです。

IT・デジタルの下に、「サブスク」「書類」などの中項目があるのですが、これも自分で設定しています。

こんなふうに、zaimなら大項目・中項目とも自由にカテゴリ編集OKです。

ただ、人によったら大項目が固定されている方が、よけいなことを考える手間が省けて助かると感じるかもしれません。

とらえ方しだいですね。

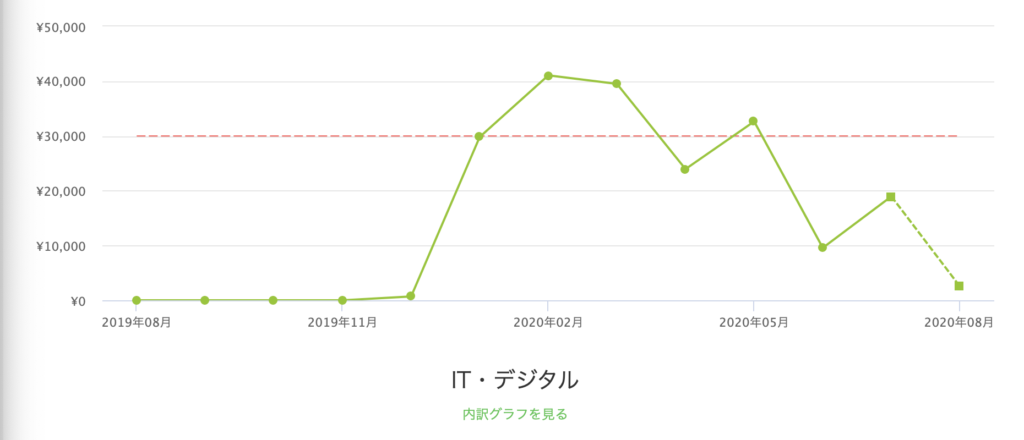

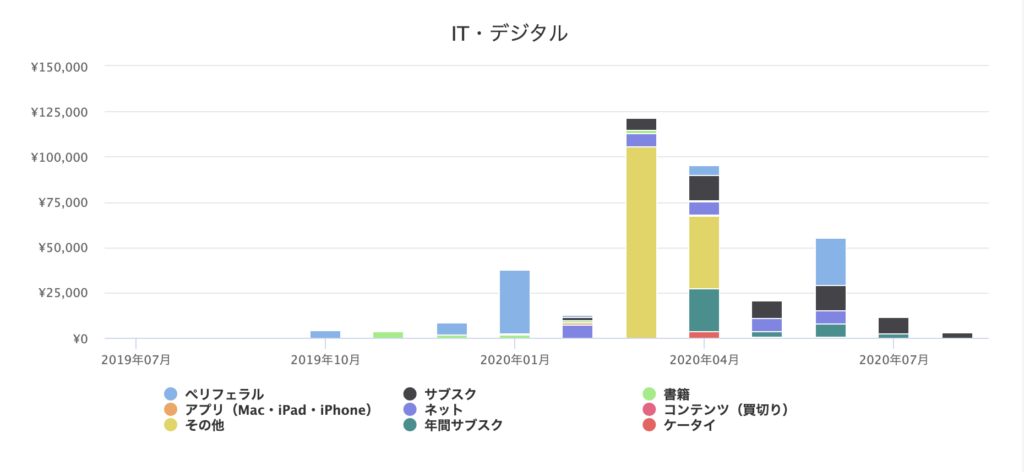

パソコン版

パソコン版のzaimは月ごとのカテゴリ別支出の推移をつかみやすい

zaimもマネーフォワードも、スマホ版に加え、パソコン版があります。

パソコン版だとより大画面で細かな分析がしやすいです。

特にzaimのパソコン版は、カテゴリごとの支出の推移がめちゃくちゃ分析しやすいです。

これはzaimにおける大項目「IT・デジタル」のグラフ。

これは大項目「IT・デジタル」のなかの中項目「ペリフェラル」「サブスク」などのグラフ。

こっちは中項目の表になります。

こんなふうにzaimでは、カテゴリごとに詳しく支出の内訳を分析することができます。

眺めていると、なんだかすごいことやってる気になってきます。

こういう細かなカテゴリ別の分析はzaimのパソコン版が見やすいです。

ちなみに、zaim・マネーフォワードはスマホ版、パソコン版に加え、iPadなどタブレットでも使えます。

タブレット版はスマホ版を大きな画面で見るカンジになりますが、そんなにスマホ版と比べて見やすくなるわけでもないと思います。

家計簿アプリを実際に10ヶ月間つかってみて

家計簿アプリを実際に10ヶ月間つかってみて、どうだったのか?

ここでは体験ベースで、よかったことやわかりにくかったことをシェアしておきたいと思います。

ちなみにボクは最初にzaimを使い、数ヶ月後、マネーフォワードに乗り換えたクチです。

さっきのzaim・マネーフォワード比較では、全体的にzaimの方が優れている的な結果だったと思います。

だから、zaimから始めたわけです。

でも、そこからなぜマネーフォワードに乗り換えたのか?

そういうところも気にしながら見てもらえるといいかなと思います。

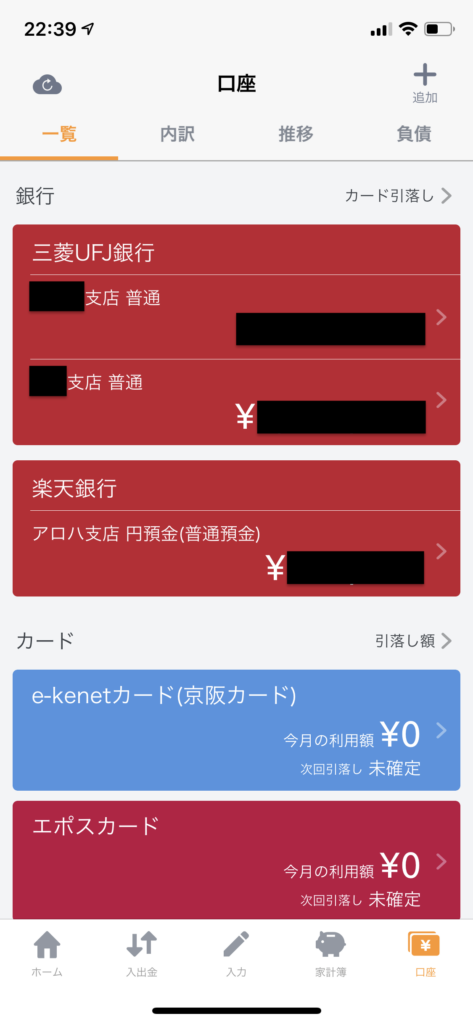

連携先に設定しているもの

当初、zaimでは以下のような連携の設定をしていました。

- 三菱UFJ銀行

- 楽天銀行

- 楽天カード

- エポスカード

- e-kenetカード

- au PAY カード

- モバイルSuica

- LINE Pay

- au PAY

- 楽天スーパーポイント

- Amazonポイント

- Pontaポイント

主要な連携先は問題なくそろっていましたね。

マネーフォワードにしてからも、楽天証券を加えたくらいでほぼzaimのときと変わりないです。

使途不明金が発覚した

これがわかっただけでも家計簿アプリを使ったかいがありました。

なんと、6年以上ものあいだ、解約のし忘れにより月770円を支払い続けていることが発覚したのです。

これには唖然としました。。

「なんか、よくわからん770円が引かれている気がする樂」

ということで、毎月気にして見ていたらやっぱり引かれてるんですね。

クレジットカードを連携させておけば金額だけじゃなく、明細までわかるので、なんとかそれを頼りに問い合わせをしました。

すると2013年12月、auで機種変したときにつけたセキュリティサービスが2020年6月時点も有効になっていることがわかりました。

ハムさんエグい…

機種変したケータイをもう使ってないのはおろか、もうauですらなかったのにもかかわらず、支払いが続いていたんですね。

まぁ、よくある、この手のビジネスモデルにやられたと思いましたし、もう、逆に笑うしかなかった。

ショックでしたが、家計簿アプリを始めていなかったらどうなってたんだろうとゾッとしますね。

こんなふうに、家計簿アプリで全体のキャッシュフローが見える化すると、使途不明金に気づくことができます。

今の時代、サブスクなど月額課金制のものが多いし、紙の明細は利用しないことがほとんどだし、家計簿アプリのようなツールでしっかり管理していくべきです。

振替が理解しにくかった

家計簿アプリを使い始めた頃、「振替」というのが、どうも理解しにくかったです。

どういうことか。

たとえば、7月15日に5000円のスタバのタンブラーを楽天市場で、楽天カードを利用して、買ったとします。

すると、その日とか数日後、家計簿アプリにはこのように記録されます。

7月15日 5000円

出金元:楽天カード

内容:楽天市場 スターバックス・タンブラー

ここまではいいんです、なにも疑問はありません。

ただ、しばらくするとこのような記録があらわれます。

7月27日 124000円

出金

元:三菱UFJ銀行

これは、楽天カードの引き落としです。

楽天カードを使って支払いをしたものの合計ですが、そのなかには、スタバのタンブラー代5000円も含まれていることになります。

「二重にカウントされてる?」

と、こうなるんですね。

というか

「二重にカウントされてる!」

こう思って、いろいろ手動でいじってわけのわからないことになっちゃったんですよね。

本来、こういうときに使うのが振替です。

楽天カードの引き落とし額である124000円をまるまる「振替」に設定します。

振替元:三菱UFJ銀行

振替先:楽天カード

こんなカンジで。

いっかい理解すれば、あとは楽勝なんですけどね。

このあたりの振替設定は、zaimよりマネーフォワードの方がわかりやすかったんです。

たとえば、マネーフォワードには「財布」機能というものがあります。

これは、ATMで引き出した金額を、「財布」への入金として自動的に振り替えてくれる機能です。

こういうふうに振替まわりを初めからある程度サポートしてくれているのは、初心者にはとっても嬉しいポイントです。

振替とか集計に含める・含めないとかを手動でやりだすと、スグにとーってもややこしくなるので助かります。

このへんはzaimよりマネーフォワードの方が操作しやすいです。

重要ポイント。

ネットバンキングの設定が面倒だった

ネットバンキングの設定って、めんどいです。

ネットバンキングは家計簿アプリそのもののことではないでんすが、なんだかんだ、ここがいちばん苦労しました。

ボクの場合、メインで使っているのが三菱UFJ銀行で、これをネットバンキングする設定がすんなりいかなかったのです。

この手のトラブルは陥りやすいのでシェアしておきますね。

ネットバンキングの設定がうまくいかない原因は、いま使っている銀行口座が「代表口座」になっていないことにありました。

実際のところ、昔に開設した別の支店が代表口座になっていたんです。

いくら、いま使っている銀行口座の情報を入力してもエラーが返ってくるわけです。

こういうエラーの原因なんて電話でサポートに問い合わせないと、皆目、検討がつかないんですよね。

しかも、なかなか電話に出てくれなかったり、たらいまわしにされたり、、

めんどいです。

こういうパターンは多いですよ。

同僚にネットバンキングをすすめて一緒に設定をさせてもらったときも、まったく同じ症状にでくわしました。

こんなカンジで、めんどさはあるのですが、ネットバンキングしないと家計簿アプリを始められないんですね。

最初はちょっとがんばりましょう。

もし、つまづいたらここで紹介したケースも疑ってみてください。

節約がより楽しくなった

家計簿アプリを使うようになって、総資産、キャッシュフローが完全に見える化しました。

結果、節約が楽しくなりましたね。

いや、というより、節約をいろいろし始めた頃、その成果を確認しつつ、さらに節約を極めようということで、家計簿アプリを導入したのでした。

禁煙(月15000円ダウン)

格安SIM乗り換え(月5000円ダウン)

積立NISA

こんなカンジで節約(と資産運用)を始めた頃だったんですね。

ひとつ節約できると、どんどんやりたくなるスパイラルになります。

月1万円でも減らせたら大きいですし、きっといけると思います。

特に格安SIMは狙い目です。

格安SIM乗り換えについての記事があるので、まだキャリアを使っている人は、ぜひ読んでください。

多くの人がこれだけで月5000円ダウンできますから。

節約は楽しいです。

とはいえ、ただケチになるのとは違います。

不必要なところは削り、必要なところにこそ使います。

ミニマルかつ合理的にいきましょう。

このブログを読んでくれている人にはぜひ、マネーリテラシーを上げいってもらいたいです。

まとめ|家計簿アプリはzaimかマネーフォワードでOK

家計簿アプリ初心者はzaimかマネーフォワードでOKです。

どちらか1つというのなら、個人的にはマネーフォワードをおすすめします。

総合的な使いやすさという観点で。

- 連携先の多さ

- 振替のわかりやすさ

- 総資産の見やすさ

このへんですね。

また、マネーフォワードは家計簿アプリ以外にもクラウド会計系のサービスが充実していて、そちらも視野に入れている人なら、よりいいですね。

ボク自身、確定申告に利用するのを見越していましたし、マネーフォワード クラウド確定申告

![]() をとりあえず無料で使い始めました。

をとりあえず無料で使い始めました。

zaimも決して悪くはないですよ。

- デザイン

- レシート撮影機能

- 自由にできるカテゴリ編集

- カテゴリ別の支出推移の見やすさ

こんなふうに、いいところはたくさんあります。

この記事で振替のことは理解してもらえたと思うので、そのへんが設定できて、連携先に不満がなければ、zaimも十分アリです。

また、ふだんはの買い物では、なるべく(銀行口座に紐づいている)クレジットカード、電子マネーなどのキャッシュレス決済を使うようにしましょう。

こうしてこそ、自動で支払い額、明細などの資産データが流れてくるようになるわけなので。

ということで、最後までありがとうございました。

これから節約を始めるなら、格安SIM乗り換えもやりましょうね〜(クドイ)。